ご無沙汰しております。

noteに書こうかアメブロに書こうか迷った結果、アメブロにしました。

さて今回は、エムスリーという会社について決算書を13年分読んでみて気づいたことについてまとめてみようと思います。(備忘録として)

なぜエムスリーの13年間分もの決算書を読もうと思ったかというと、「時価総額があれよあれよと1.4兆円近くになっていた」、「エムスリーのアナリストレポートを読んでいた時に未実現のM&Aも含めて業績予想がされていた」ことがあげられ、なんだこの会社はwと思い、今回読んでみました。w

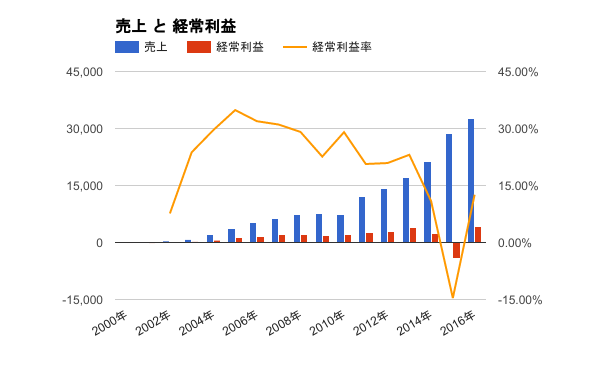

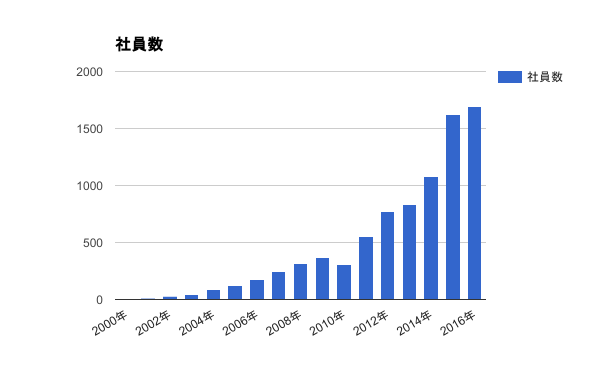

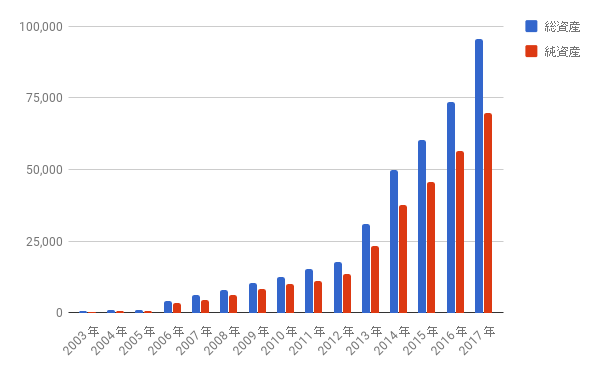

・業績

エムスリーのPLとBSを簡単にみてみます。

綺麗に右肩上がりですが、2012年くらいから経常利益や売上総利益率が下落傾向にあります。

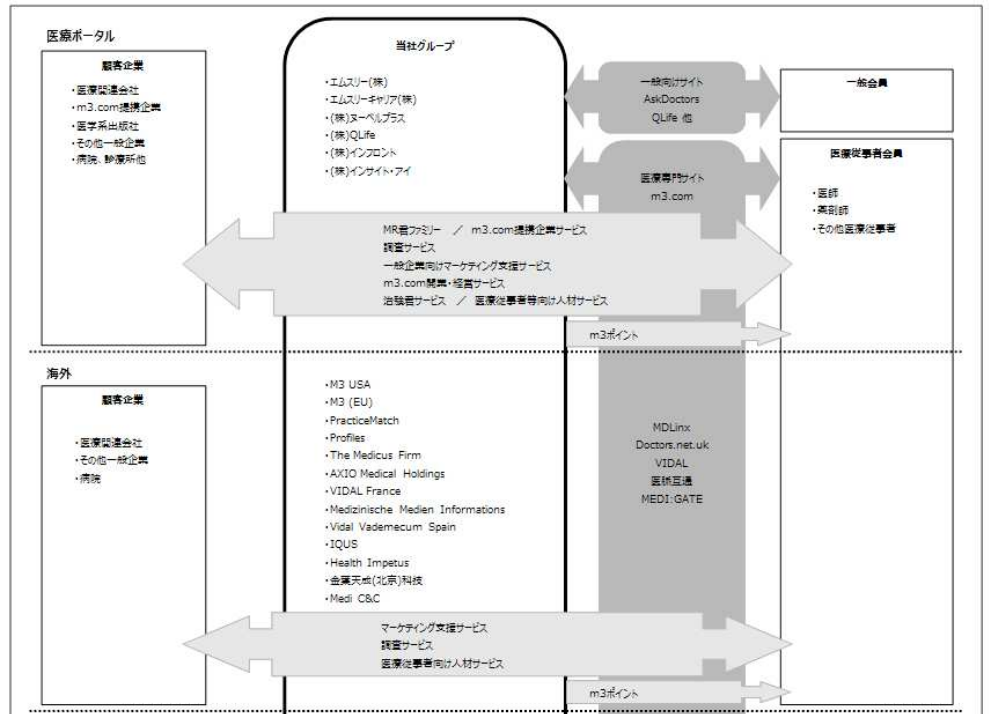

・売上構成

売上構成をみる前に、ビジネスモデルから。

エムスリーの有価証券報告書から引っ張ってきたんですが見にくいですねw

エムスリーは大きく、「医療ポータル」などのMR君ファミリー、「エビデンスソリューション」や「人材紹介」などのPF派生、「海外」の3つに分かれています。

MR君ファミリーは、エムスリーの祖業である「MR君」をメインとして、お医者さんと製薬メーカーにいるお薬の営業であるMRさんを繋げるプラットフォームです。マネタイズは、製薬メーカーからで、一社当たり5億円くらい払ってくれますが、トップ5は10億円払ってくれますw

この時大事なのが、「お医者さん」と「製薬メーカー」をどのくらい抑えているかと言うことで、日本全国に31万人ほどいるお医者さんのうち20万人ほどがMR君に登録しています。

製薬メーカーとしてのベネフィットは、10年前の資料で申し訳ないのですが、MR君を使うことでこれまでお医者さんの1認識を得る費用を1/60のコストでできるようになることです。

そして売上は、これまでMRが営業してた時は9%増、MR君を使うことで8%増となりますが、両方を組み合わせることで16%増となるようで、どうやらMRをリプレイスするものではないようです。

次に、PF派生。

特に大きいのが「エビデンスソリューション」です、これは治験に関する事業のことで、お薬や医療機器を作るにあたって医薬品医療機器等法上の承認を得るために臨床試験を行ないますが、そのために患者さんやお医者さんを確保してスケジュールを作って管理して…といったこと行っています。この事業はすべて買収です。

次に大きいのが「人材」で、お医者さんや薬剤師さんの人材紹介をやっていて、SMSとの合弁のエムスリーキャリアがやっています。

他にもPF派生では、電子カルテの診療プラットフォームや調査、コンシューマー向けの「AskDoctors」など、病院やお医者さんや製薬メーカー周りのサービスを提供しています。

最後に「海外」ですが、すべて買収によって獲得した事業で、製薬メーカーのマーケティング支援やお医者さんを対象とした調査などを行なっています。

これらの売上構成は、以下となっています。

MR君ファミリーは、売上構成としては縮小傾向にあり、PF派生も拡大傾向にありますが、海外が伸びています。

実はエムスリーですが、上場して以来順調に見えるのですが決算説明会資料をみていると、メビックスを2009年に買収するまで迷走していたように見えます。

以下は、2005年〜2008年までの新規事業(PF派生)に関する決算説明会資料をまとめたものです。

基本的に「MR君」というメディアパワーを使ったお医者さん向けの周辺事業の「m3MT」を強化したり、投資を強化したり、toC向けに「AskDoctors」を始めたり、歯科分野への進出を目指したりと、インターネットで完結しようとしていたり、現在でもそれほど存在感がある事業に育っているものがありません。(AskDoctorsは遠隔医療の切り口になる可能性がありますが)

次の柱が見つからない中で2009年に大きく変わります。

それが、治験を手がけていたメビックスのM&Aです。

一見お医者さんとMRをマッチングさせていた「MR君」やお医者さん向けに「m3MT」をやっていた企業と治験をやっている会社のシナジーがあまり見えないように思えますが、このM&Aに関する決算説明会資料が以下で、ここから一気にエムスリーは相次いでM&Aを仕掛けていきます。

実はエムスリー、2004年9月に上場したのですが、上場した直後の2005年4月に創業4年目のメビックスに、2005年12月に創業3年目だったエス・エム・エスに投資しています。

そしてメビックスは2005年11月に、エスエムエス2008年3月に上場しています。

このうち、メビックスについては2009年8月にエムスリーが買収、エス・エム・エスについてはエムスリーキャリアを2009年12月に設立しています。

・M&Aの状況

エムスリーですが、上場以前からソニーから「MediPro/MyMedi Pro」の譲渡を受けたりM&Aをやっていたものの、2009年にメビックスを買収して以来、毎年のようにM&Aを繰り返すようになり、取得価額410億円、支出228億円となっています。

(買収額公表済み)

(買収額未公表)

そして2013年度以降の決算説明会資料に掲載されたのが以下です。

2011年からは「ネットを活用した業界特化型プライベートエクイティ」に戦略を転換したと記載されています。

そう彼らは、「プライベートエクイティ」になっていたようですw

ちなみに以下は2016年度決算の説明会資料です。

・株主構成

上場時の株主構成をみてみます。

ソニーコミュニケーションネットワークが86.54%となっており、現在社長であり創業者である谷村格氏は10%弱となっています。

現在は、ソニーのゴタゴタから34%、谷村格氏が3%を保有しています。

現状の時価総額1.4兆円近いことを考えるとかなりの額になります。

・なぜエムスリーはこの地盤を築けたのか?

ここからは医療従事者ではないあくまでも私の仮説です。

まず創業者である谷村氏が医者ではなく、マッキンゼーでヘルスケア業界のコンサルタントだったことがあるのではないかと思います。

「MR君」の場合、製薬メーカーとお医者さんの両方を集めなければいけませんが、製薬メーカーはマッキンゼー時代のお客さんとして既に抑えており、お医者さんを集めるだけになっていました。

エムスリーの「MR君」とは切り口と違うお医者さんのSNSという切り口で上場しているメドピアは、お医者さんだった石見陽氏が設立しましたが、お医者さんと製薬メーカーの両方を集めなければいけませんでした。

お医者さんを集めるのと製薬メーカーを集めるのでは、労力が全く異なる気がします。

次に、お医者さんは忙しいこと。

お医者さんはとても忙しく、いくつものサービスに登録したり、投稿する時間があまりなく、「MR君」に登録して他にも登録するというのはあまり現実的ではないようです。

実際メドピアの上場時の資料に掲載されている投稿数も、上場時する前から停滞気味です。

(メドピアをディスりたいとかでは全くありません。)

最後に次なる柱となるサービスを自社で開発せず外から買ってくるという手段に切り替えたこと。

この手法は、楽天とも共通している気がするのですが、買ってくることで一気に垂直統合と水平統合を推し進め、参入障壁を築く。

これを成し遂げるために必要なのは、その領域で初めて上場することで時価総額を高めに設定することで大型調達を行い、現金を蓄えることな気がしますw

とエムスリーの決算書を13年分読んで気づいたことをまとめてみました。

ただ以上はあくまでも私見ですので、間違ってたらごめんなさい!w

今度お医者さんとか病院とかIRの人に色々聞きたいなぁ