この度、ベインキャピタルの投資先でマクロミルが再上場する運びとなりました。

そもそもマクロミルは、2000年にリクルート出身の杉本哲哉氏と柴田聡氏の二人が資本金101万円で設立され、2004年に293億円で上場します。

その後、ヤフージャパンや電通の子会社を買収しますが2013年にベインキャピタル主導のもと、513億円でMBOを行います。

MBOした理由について、杉本哲也氏が東洋経済で語っています。

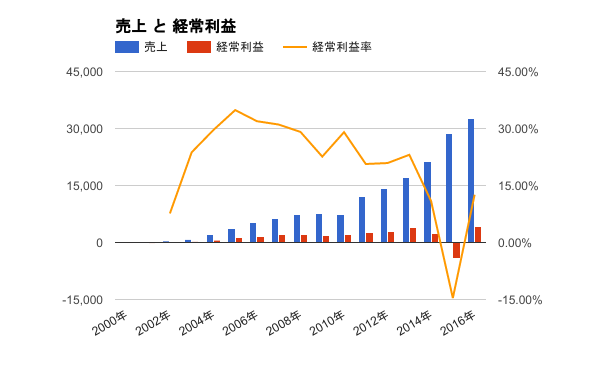

では、業績について(単位は100万円)。

売上は確かに伸びていますがしかし、経常利益率は下がっています。

また、PEの投資先あるあるの会計基準が日本からIFRSになっています。

創業から長らく有利子負債0でしたが、2014年にMBOされてから一気に有利子負債とのれんによって総資産が増え、更にオランダの同業者のメトリックスラボを170億円で買収したため有利子負債・総資産ともに増えています。

また、のれんが452億円分(マクロミルで388億円、メトリックスラボ64億円)計上されています。IFRSのため償却は不要ですが、収益性が落ちると一気に減損が発生する可能性があります。

また、グラフには現れませんが、これまたPE投資先あるあるの資本金を1億円に減資し、資本準備金も減資し、その他資本剰余金に振替られています。

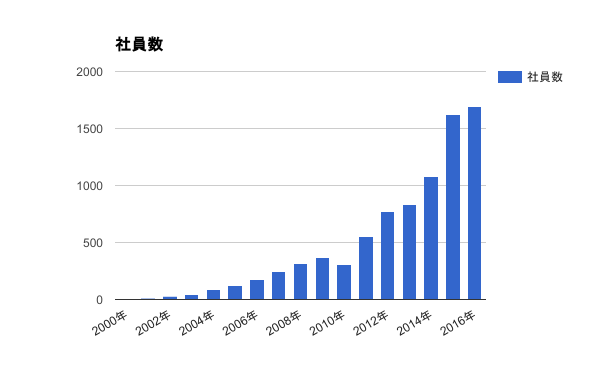

社員数も増加傾向。

経営に関わり続けると言っていた杉本氏は0.48%を保有。

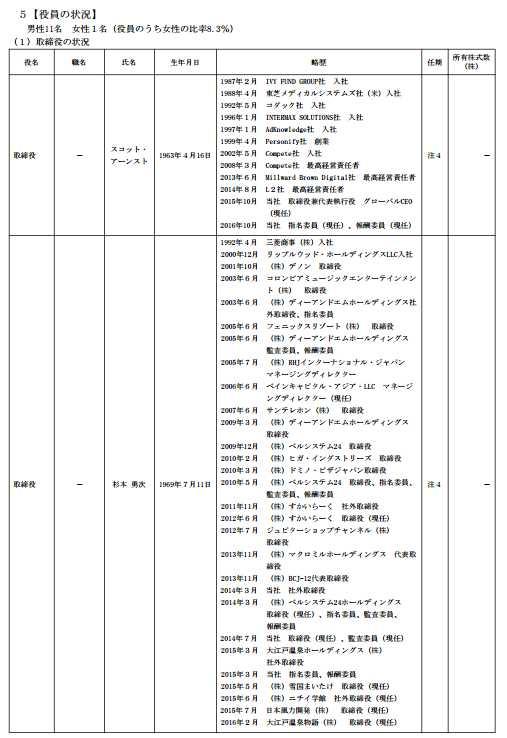

役員について

企業価値について

(有利子負債ー現金及び預金)+時価総額=企業価値

想定価格2050円で計算すると再上場時の時価総額は791億円。

最後に何となくモニタポイントの引当金w

確かにベインキャピタルが入ったことで、役員の方々の経歴はピカピカになりましたし外国比率も上昇しましたが、のれんと大量の負債が残っていますし、メトリックスラボの買収だけで2倍以上の企業価値になるのでしょうか?また、ベインキャピタルにMBOされないとメトリックスラボは買収できなかったのでしょうか。

PEは好きでしたが最近迷いが生じている今日この頃でした。