2021年1月26日(火)日経朝刊13面(企業2)に「新電力、需給逼迫で転機 楽天でんき、新規契約停止 調達方法で明暗 再編進む可能性」との記事あり。

2020年末から続く電力需給の逼迫で、新電力の経営が悪化している。

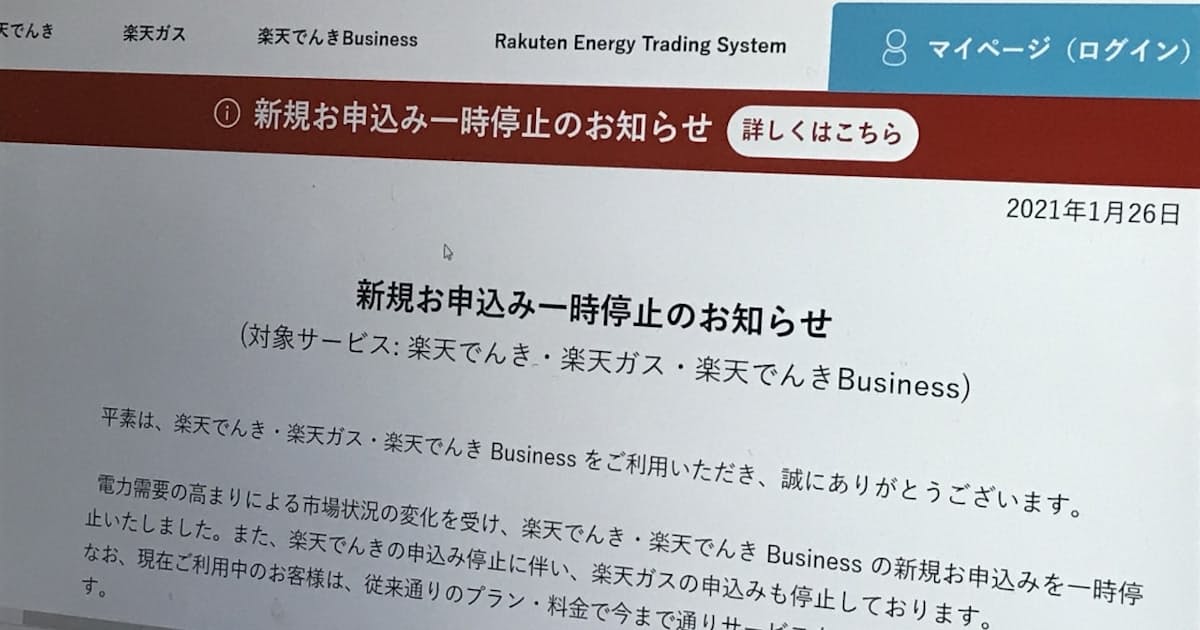

26日に大手の楽天モバイルが新規契約の受け付けを停止した。

自社電源の有無で明暗が分かれており、価格が高騰した卸市場での電力調達が多い新電力からは「支払いが重なる3月以降が本当の危機」との声も出ている。

約700社に膨らんだ新電力の再編が進む可能性がある。

楽天モバイルは26日、電力販売の「楽天でんき」と、セット販売するガスの小売りサービスの新規契約を停止したと発表した。

20年末から電力需給が逼迫し、電力の卸市場での調達価格が高騰したためだ。

再開時期については「未定」(同社)という。契約済みの電気、ガスは供給する。

同社の20年9月単月の電力販売量は1億2400万キロワット時。

新電力では上位30社に入る。

販売電力の約8割が家庭向けで、家庭向けなどに限れば10位になる。

楽天グループのポイントと知名度を生かしてシェアを伸ばしていた。

寒波で電力需要が増え、需給は逼迫している。

大手電力が事前の想定以上に火力発電所を稼働させたことで、燃料の液化天然ガス(LNG)の在庫が不足。

需要が増えても発電量を増やしにくい状況に陥った。

発電量が不足した結果、卸市場の取引価格は指標価格で一時1キロワット時あたり150円台に達した。

家庭向けの電力は一般的に1キロワット時20円台で販売されるため、計算上は1キロワット時の電力を売るたびに100円以上の赤字となる。

新電力の電力の調達方法は大きく分けて①自社電源②市場③FIT(固定価格買い取り制度)電源の卸供給④発電事業者と相対取引――の4つ。

それぞれを組み合わせるところが多い。

今回影響が大きいのは②の市場での調達が多い事業者と、調達価格が市場価格と連動する③のFIT電源が多い事業者。

ある新電力関係者は「市場の調達割合が全体の2割程度でも事業の修正を迫られる」と話す。

楽天モバイルの場合、7割が発電事業者との相対取引で、残り3割が複数の新電力事業者でつくるグループを通じての市場調達。

特に需要が増える夏場や冬場は短期間で調達しやすい市場調達の割合が高まる。

自前の発電所を持たない新電力は調達を市場に頼る場合が多い。

例えば自然電力(福岡市)は18年度時点で6割が市場調達。

一方、新電力で電力販売量が2位の東京ガスは自前の火力発電所を持ち市場での調達が3%と少なく、卸市場の価格の影響は受けにくい。

販売量首位でNTT系のエネット(東京・港)は19年度の基本的な契約プランで16%を市場から調達した。

4位のENEOSは18年度の市場調達が2割。

7位のKDDIは6割弱に及ぶ。

足元で市場の取引価格は下落しているが、新電力への影響は長期化するとみられる。

特に需給が逼迫した年末年始に、一部の新電力が事前の計画と比べ必要な電力が足りず、不足分は大手電力が穴埋めした。3月以降にこの分の支払いが必要になる。

新電力は送電線の利用料も毎月支払う必要がある。

複数の市場関係者は「高い調達料金に加え、支払いが重なる3~4月に事業継続が難しくなる新電力が続出する可能性がある」と指摘する。

日本エネルギー経済研究所の小笠原潤一研究理事は「新電力は相対契約を含め、調達方法を見直す必要がある」と話す。

これまで新電力市場は拡大が続いてきた。電力小売りは電力料金の引き下げなどを目的に、2000年から段階的に自由化が進んだ。

16年4月には家庭向けを含め全面自由化され、ガス・石油企業など異業種による参入が相次ぎ、20年12月時点で698社にのぼる。

電力・ガス取引監視等委員会によると、20年10月における新電力シェア(販売量ベース)は18.6%で、前年同月と比べ3.4ポイント増えた。

ただ新電力の多くは自前の発電所を持たず、今回のように卸価格が高騰すると経営が悪化する。既に秋田県鹿角市などが出資する新電力の「かづのパワー」は2月中旬に全事業を休止する。

1月上旬以降、事業売却の準備を進める企業もある。拡大してきた新電力の経営は転機を迎えた。